El mercado financiero en México está viviendo una revolución digital sin precedentes. La llegada de firmas internacionales ha obligado a la banca tradicional a reinventarse y a adaptarse a la nueva era digital. Revolut México se presenta no solo como una aplicación de transferencias, sino como un ecosistema financiero completo que busca centralizar tu vida económica. Tras operar de forma nativa en Europa y Estados Unidos, su propuesta en territorio mexicano combina una cuenta de débito de alto rendimiento, una tarjeta de crédito premium y herramientas de cambio de divisas. En esta reseña, analizamos a fondo si Revolut México realmente vale la pena, desglosamos sus costos ocultos, evaluamos su nivel de seguridad legal y te ayudamos a decidir qué plan se adapta mejor a tu perfil.

Ficha Técnica de Revolut México

| Característica | Detalle y Condiciones |

| Entidad Regulada | Revolut Bank, S.A. (Institución de Banca Múltiple) |

| Protección al Ahorro | Respaldado por el IPAB (Hasta 400,000 UDIs) |

| Costo de Apertura | $0 MXN |

| Rendimiento Máximo | 15% anual (Topado a los primeros $25,000 MXN) |

| Anualidad de Tarjeta de Crédito | $0 MXN (En todos los planes) |

| Comisión por Manejo de Cuenta | $0 MXN (Plan Estándar) |

Nota de Transparencia y Metodología: Para realizar este análisis, hemos abierto, fondeado y utilizado activamente una cuenta en la aplicación de Revolut México. Evaluamos la velocidad de la interfaz, el proceso de onboarding, la tasa de rendimiento real reflejada en la app, y las letras chiquitas de sus contratos de adhesión para ofrecerte una perspectiva completamente independiente y objetiva.

¿Qué es Revolut México y cuál es su estatus legal?

A diferencia de otras plataformas que ingresan al país operando como Sociedades Financieras Populares (SOFIPO) o Fintech, Revolut decidió jugar a largo plazo. La firma opera formalmente bajo la figura de Revolut Bank, S.A., una Institución de Banca Múltiple plenamente autorizada por la Comisión Nacional Bancaria y de Valores (CNBV) y supervisada por la CONDUSEF.

Protección y respaldo

Al ser un banco constituido de forma legal, el dinero depositado en Revolut cuenta con la garantía del Instituto para la Protección al Ahorro Bancario (IPAB).

Esto significa que tus ahorros están protegidos por el gobierno federal hasta por un equivalente a 400 mil Unidades de Inversión (UDIs). Si la entidad financiera llegara a enfrentar problemas de liquidez, tu capital está legalmente respaldado, un beneficio que supera las coberturas limitadas de las SOFIPOs tradicionales.

Planes de Revolut (Membresía)

A diferencia del modelo bancario tradicional mexicano, donde las tarjetas se eligen de forma aislada, Revolut funciona mediante un esquema de membresías o suscripciones mensuales que desbloquean beneficios en todo su ecosistema.

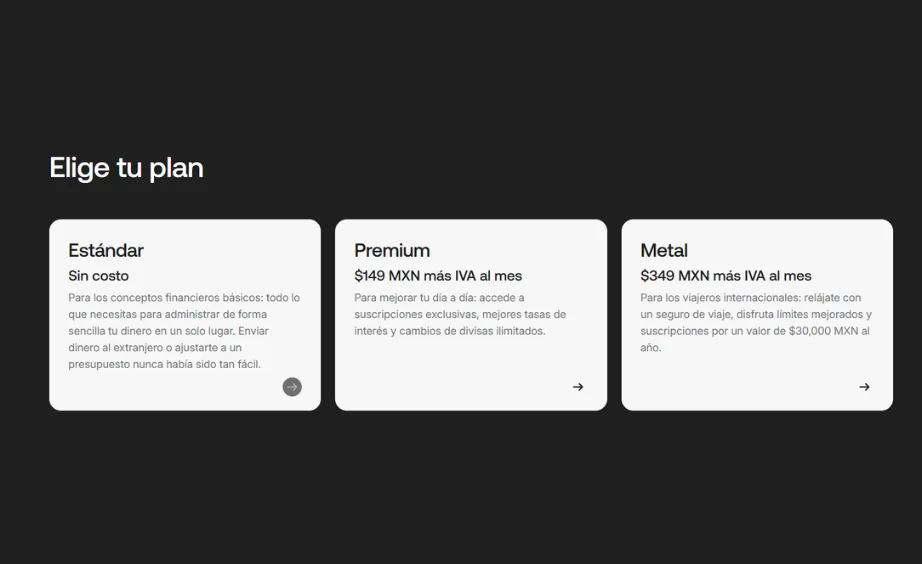

Plan Estándar ($0 MXN al mes)

Es la puerta de entrada. No requiere saldos mínimos ni cobra membresía. Te otorga acceso a la cuenta de débito, la tarjeta de crédito física y virtual nivel platino, y las funciones esenciales de transferencias y tipos de cambio interbancarios limitados.

Plan Premium ($149 MXN + IVA al mes)

Este nivel intermedio eleva la experiencia visual y funcional. Incluye tarjetas de débito con diseños exclusivos de nivel Mastercard World Elite, seguros de viaje internacionales y un incremento en las tasas de interés secundarias.

Plan Metal ($349 MXN + IVA al mes)

Diseñado para los usuarios más exigentes y viajeros frecuentes. El beneficio físico inmediato es una tarjeta de crédito o débito manufacturada en acero inoxidable reforzado. En el apartado financiero, maximiza la acumulación del programa de recompensas y otorga acceso a salas VIP en aeropuertos de todo el mundo a través de convenios de la marca.

La Tarjeta de Crédito Revolut México

El producto estrella para la construcción de historial en el ecosistema es su tarjeta de crédito. Analizamos sus caracteristicas clave para determinar si es una opción viable para tu cartera.

Costos y Comisiones

La tarjeta de crédito de Revolut cobra $0 MXN de anualidad de por vida, independientemente de si estás inscrito en el Plan Estándar o en el Plan Metal. No obstante, es un producto financiero que debe manejarse con extrema disciplina.

El Costo Anual Total (CAT) promedio de la tarjeta ronda niveles elevados, cercanos al 99.3% sin IVA, acompañado de una tasa de interés ordinaria que puede superar el 70% anual según el perfil de riesgo asignado. Por lo tanto, esta tarjeta está diseñada específicamente para usuarios totaleros: aquellos que liquidan el «saldo para no generar intereses» mes con mes. Si sueles financiarte con el pago mínimo, este producto resultará sumamente costoso.

Impacto en el Buró de Crédito

Una ventaja competitiva enorme de este plástico es su naturaleza de reporte. Al ser emitida por un banco comercial, la línea de crédito se reporta ante las Sociedades de Información Crediticia (como Buró de Crédito y Círculo de Crédito) bajo la etiqueta de «Crédito Bancario». Para el algoritmo de calificación crediticia (score), un crédito bancario con excelente comportamiento e historial de pago puntual aporta significativamente más peso positivo que un crédito comercial de una tienda departamental una Fintech o una institución no bancaria.

El Programa de Recompensas: RevPoints

El programa de lealtad de Revolut premia el uso del plástico mediante una tasa de acumulación dependiendo del plan mensual que tengas contratado:

- Usuarios Estándar: Acumulan 3.5 RevPoints por cada $100 MXN gastados.

- Usuarios Premium: Elevan la recompensa a 6 RevPoints por cada $100 MXN de consumo.

- Usuarios Metal: Obtienen el beneficio máximo de 7 RevPoints por cada $100 MXN acumulados.

Estos puntos pueden ser utilizados a en aerolíneas o utilizados para la compra de tarjetas de regalo.

Cuenta de Débito y Rendimientos Diarios

El fondeo y el ahorro diario en Revolut operan bajo una estrategia híbrida de liquidez e interés compuesto.

15% Anual Diario

Revolut ofrece una atractiva tasa del 15% de rendimiento anual con disponibilidad diaria. Sin embargo, para mantener la sustentabilidad financiera, el banco aplica letras chiquitas muy claras: esta tasa promocional máxima está topada estrictamente a los primeros $25,000 MXN depositados en el apartado de ahorro de la aplicación. Los intereses se calculan diariamente y se depositan de forma automática, permitiendo que el interés compuesto trabaje día con día.

Tasas para Saldos Mayores

Si tu capital supera el tope promocional, el excedente (desde $25,001 hasta $1,000,000 MXN) entra en un esquema de tasas escalonadas que dependen de tu nivel de suscripción mensual:

- Saldo excedente en Plan Estándar: Rinde al 7.00% anual.

- Saldo excedente en Plan Premium: Sube al 7.30% anual.

- Saldo excedente en Plan Metal: Alcanza el 7.50% anual.

Finanzas Globales y Multidivisa: El Verdadero Diferenciador

Si hay un terreno donde Revolut no tiene competencia directa en la banca digital mexicana, es en la gestión de dinero internacional.

Cuentas Multidivisa Nativas

Desde la aplicación en México, puedes abrir subcuentas en más de 30 monedas extranjeras distintas (incluyendo dólares americanos USD, euros EUR y libras esterlinas GBP). La plataforma te permite realizar la conversión de divisas en tiempo real utilizando el tipo de cambio interbancario, el cual suele ser mucho más barato y cercano al precio real del mercado que el tipo de cambio inflado que ofrecen las ventanillas de los bancos tradicionales en México.

El Corredor de Remesas y Envíos Internacionales

Para quienes reciben capital del extranjero o necesitan enviar dinero a familiares y proveedores fuera del país, la infraestructura global de Revolut permite transferencias internacionales sumamente ágiles. Los envíos entre usuarios de la app a nivel mundial son instantáneos y libres de comisiones de intermediación, facilitando la recepción de capital desde Estados Unidos hacia México de forma transparente y segura.

Ventajas y Desventajas de Revolut México

Principales ventajas y desventajas de Revolut México:

| Ventajas | Desventajas |

|---|---|

| Respaldo real por parte del IPAB hasta por 400,000 UDIs. | El CAT de la tarjeta de crédito es elevado si no eres un usuario totalero. |

| La tarjeta de crédito reporta como crédito bancario, impulsando el score en Buró de Crédito. | La tasa máxima del 15% tiene un tope de saldo de ($25,000 MXN |

| Tipo de cambio interbancario real en más de 30 divisas desde la app. | Para acceder a las mejores tasas de recompensas y plásticos metálicos, se requiere el pago de una suscripción mensual fija. |

| Intereses del 15% pagados diariamente en saldos bajos. |

Preguntas Frecuentes (FAQ)

Principales preguntas frecuentes sobre Revolut México:

No. Si mantienes el Plan Estándar, la cuenta es completamente gratuita, no exige un saldo mínimo mensual ni penaliza la inactividad. Los cobros fijos solo aplican si decides contratar de forma voluntaria los planes Premium o Metal.

Al ser una Institución de Banca Múltiple regulada en México, Revolut tiene la obligación legal de reportar los intereses reales pagados a los usuarios para efectos del Impuesto Sobre la Renta (ISR). La plataforma realiza la retención de impuestos correspondiente según la legislación fiscal vigente y pone a tu disposición las constancias fiscales anuales dentro de la aplicación.

Sí. Puedes utilizar tu tarjeta física de débito en cualquier cajero automático del país. Revolut no cobra comisiones adicionales por retiro en su Plan Estándar hasta por los límites fijados en sus términos, pero debes considerar que el banco operador del cajero físico en México sí cobrará su respectiva comisión por uso de infraestructura.

Conclusión

Revolut México no es simplemente una tarjeta de débito más; es un ecosistema financiero digital muy bien optimizado para jóvenes y adultos que buscan facilidad a la hora de aperturar una cuenta o solicitar una tarjeta de crédito y que al mismo tiempo buscan una plataforma para administrar todos sus productos financieros:

Es la opción ideal para: Jovenes, Profesionales independientes que manejan ingresos o gastos en divisas extranjeras, viajeros recurrentes que desean evitar las comisiones por tipo de cambio de la banca tradicional, y personas que buscan una tarjeta de crédito bancaria con excelente diseño y recompensas para usar de forma totalera.

No es la opción recomendada para: Usuarios que buscan dejar grandes montos de capital estancados esperando rendimientos del 15 o para personas que acostumbran pagar solo el mínimo en sus créditos, dado que las tasas de interés pueden comprometer su salud financiera.